社長、利益と税金だけを見ていませんか?

2023.04.30

京都市西京区の会計・税理士事務所 渡利会計事務所です。

3月決算の会社では5月下旬ごろ決算書がお手元に届くと思います。

毎年お手元に届く決算書ですが、

「決算書の見方がわからない。。。」

「結局、うちの会社って良いの?悪いの?」

と思われている社長様もいらっしゃるかと思います。

今回は、弊社が、月次決算や年次決算でお客様に提供している

「未来会計図表」をご紹介したいと思います。

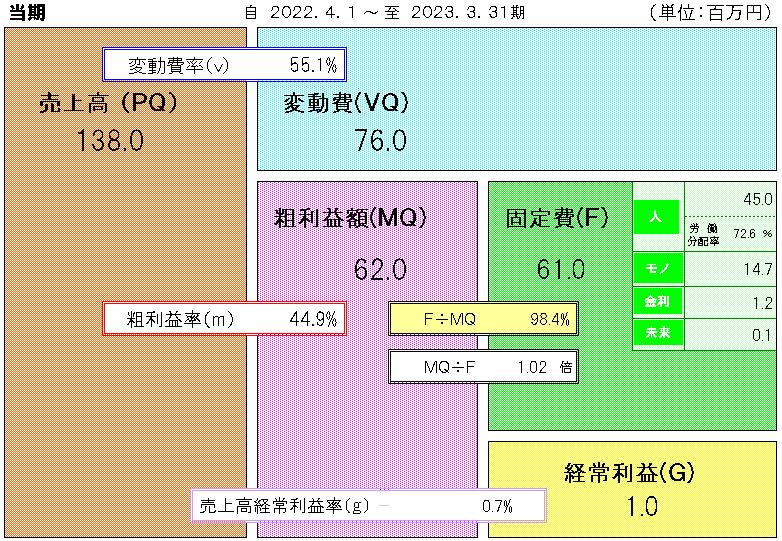

未来会計図表

未来会計図表は、損益や事業構造を直感的に把握できるよう、図

で表したものです。

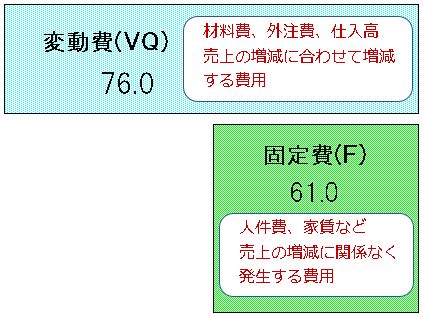

特徴としては、損益計算書に載っている様々な費用を【変動費】

【固定費】の2種類にまとめているところです。

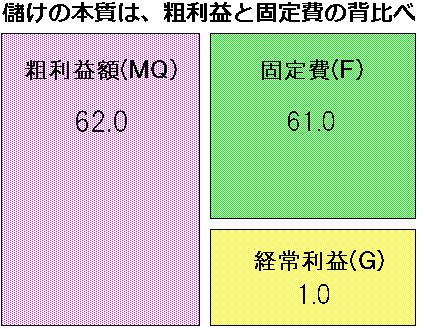

また、【損益】と言えば【売上UP】を意識しがちですが、

損益の本質は、売上高から変動費を引いた【粗利益】と

【固定費】の背比べであり、そのことが良く理解できるの

も特徴です。

さて、今回のケースでは経常利益100万円という決算になりまし

たが、決算と言えば税金も気になります。

利益100万円に対する税金は、利益の約30%=約30万円です。

税金を中心に考えると「利益も出て年間30万円の税金で済んだ」

とも言えますが、会社にとってはそれで良いのでしょうか?

※利益の良し悪しは、役員報酬・支払家賃等の金額、内容によっ

ても大きく変わりますが、今回は適正額として割愛いたします。

例えば、銀行からの借入があった場合を考えてみます。

借入の返済原資は税金を払った後の利益(お金)になります。

なぜなら借入の本質は利益の前倒しだからです。

借入額が収入にならず、返済額(元本)が経費にならないのは

そのためです。

今回のケースだと税金支払後の利益は約70万円ですので、年間の

借入金返済額が70万円を超えていると、利益で稼いだお金では返

済額に足りないことになります。

手元資金や会社の状況にもよりますが、こういった状況で安易に

節税を優先して経費を増やし、利益を減らすと「減った税金✖2倍」

のお金が減るので要注意です。

弊社では借入金の返済額等から「稼がなければいけない利益」で

ある【経常利益】を事前に計算し、そこから逆算して目標売上高

を設定することをお勧めしております。

目標売上高を達成し、返済額以上の利益を稼ぐと、返さなくても

いいお金が会社に貯まっていきます。

会社にお金が貯まれば、役員報酬や社員の給料もUPできますし、

未来への投資も積極的に行えるので、社員と会社の成長に繋がっ

ていきます。

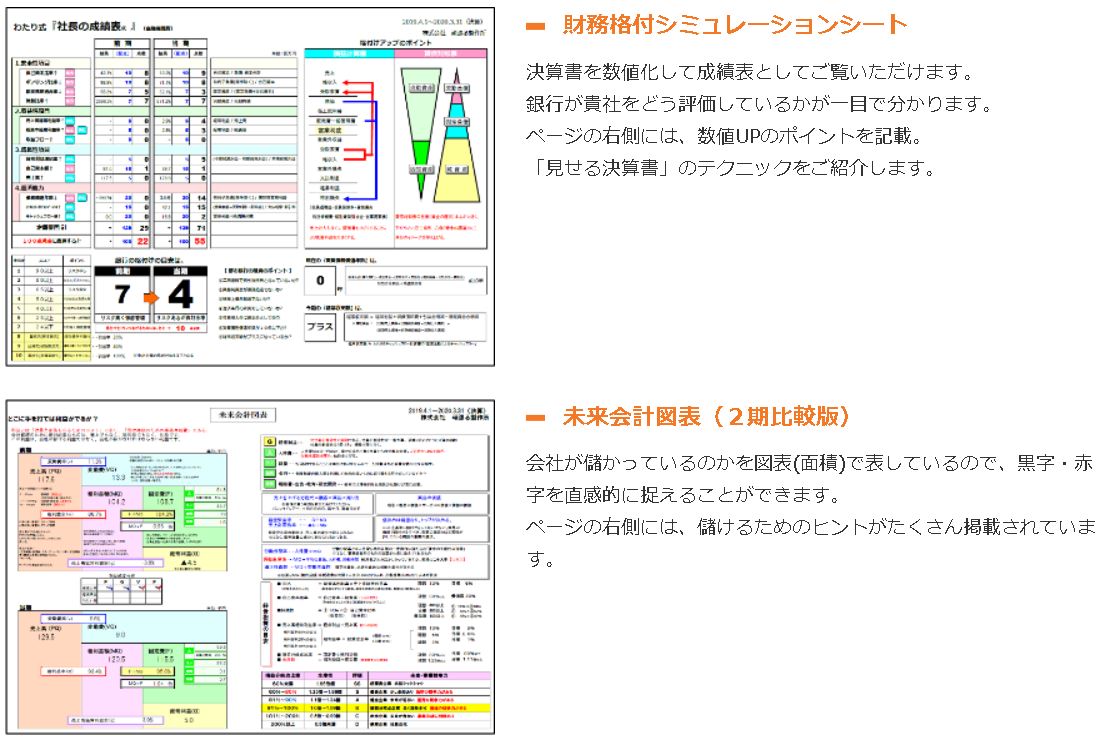

渡利会計事務所では、直近2期分の決算書で決算書診断ができる

「社長の成績表」をご提供しております。

※1時間の個別相談付きです。https://watari-tax.com/service#s-seiseki-ttl

資料の一部をご覧ください。(画像をクリックすると拡大いたします)

数字が苦手な方でも分かりやすい資料になっておりますので、

一度、会社として稼がなければいけない利益や、会社のお金の

状況(健康状態)を把握されてみてはいかがでしょうか?

お気軽にお問い合わせくださいませ。

お待ちしております。