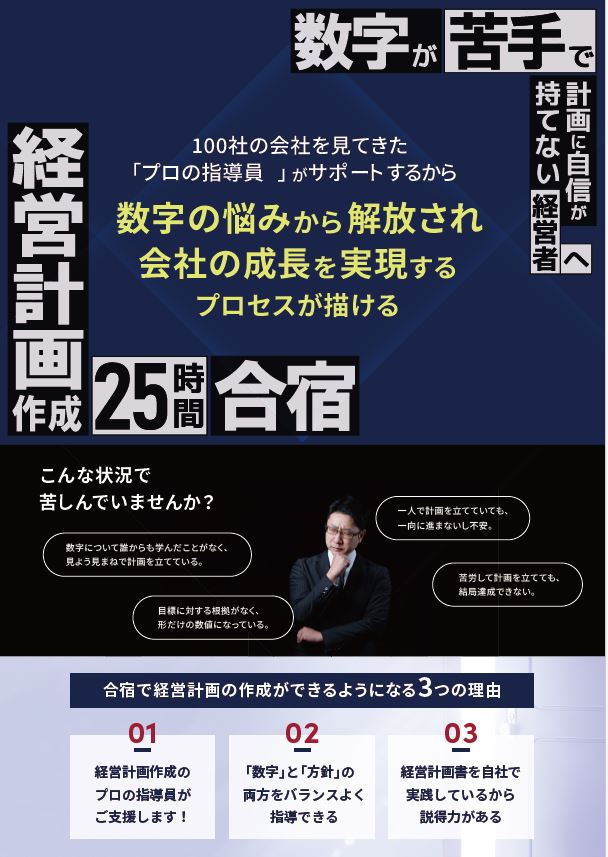

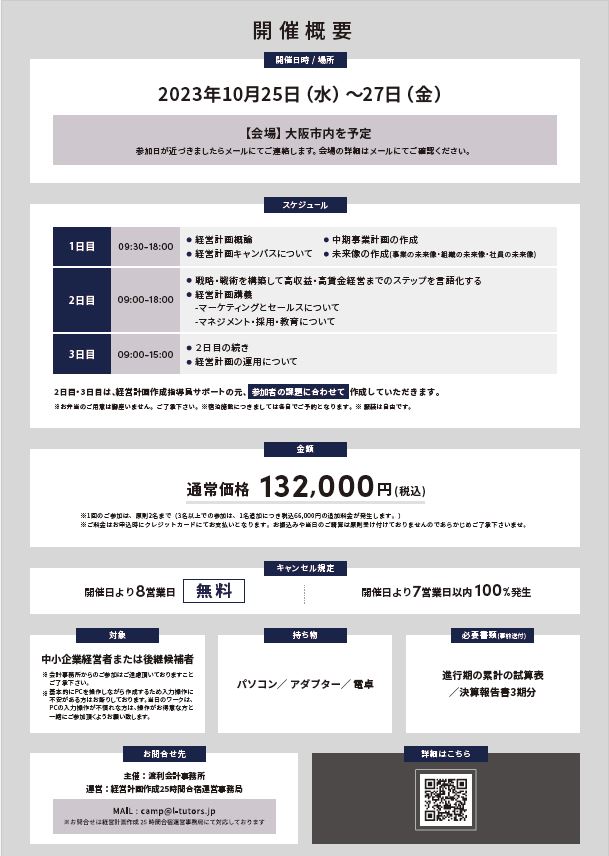

経営計画作成25時間合宿を開催します! 2023年10月25日(水)~10月27日(金)

2023.08.31

京都市西京区の会計・税理士事務所 渡利会計事務所です

2023年10月25日(水)~27日(金)の3日間、

大阪市内にて経営計画作成25時間合宿を開催いたします!

(運営:経営計画作成25時間合宿運営事務局)

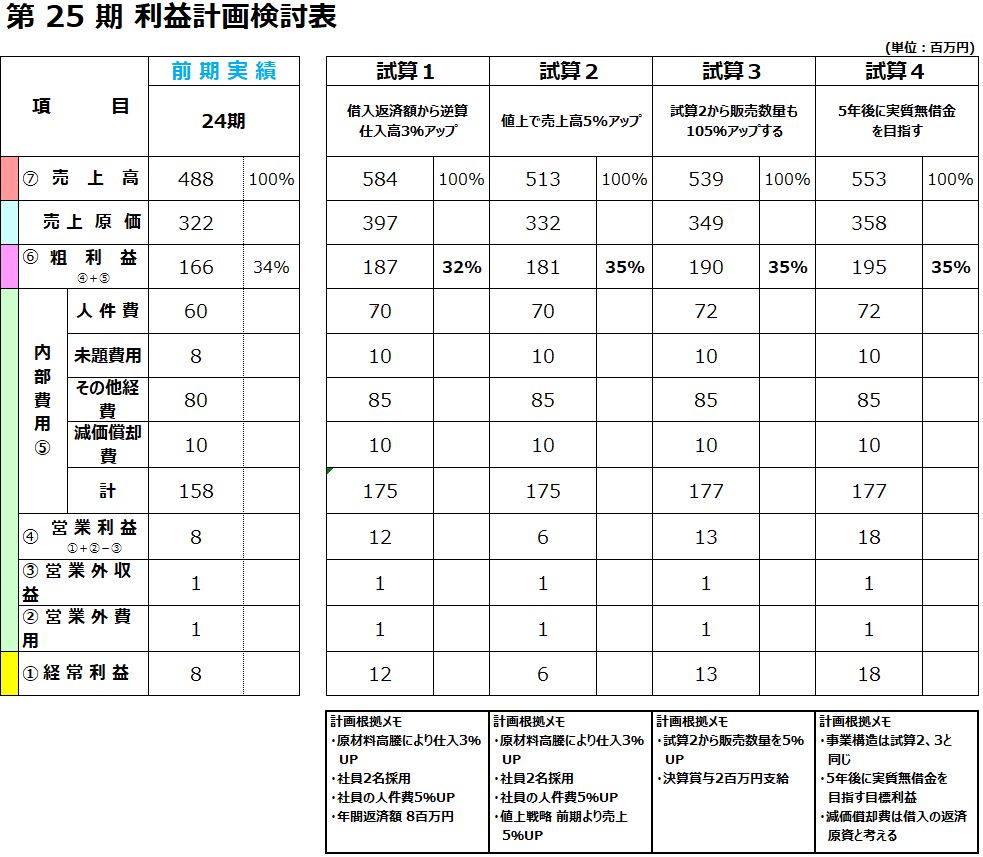

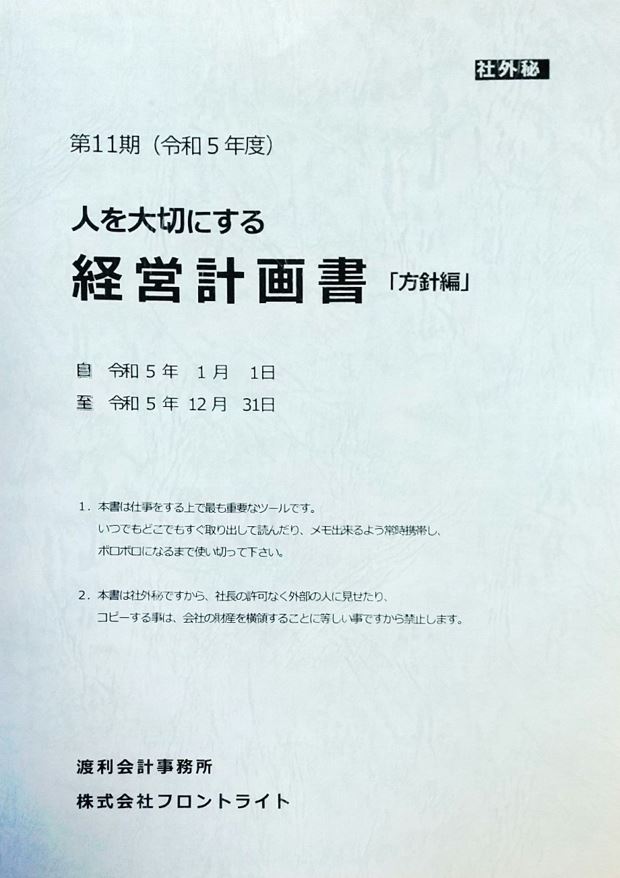

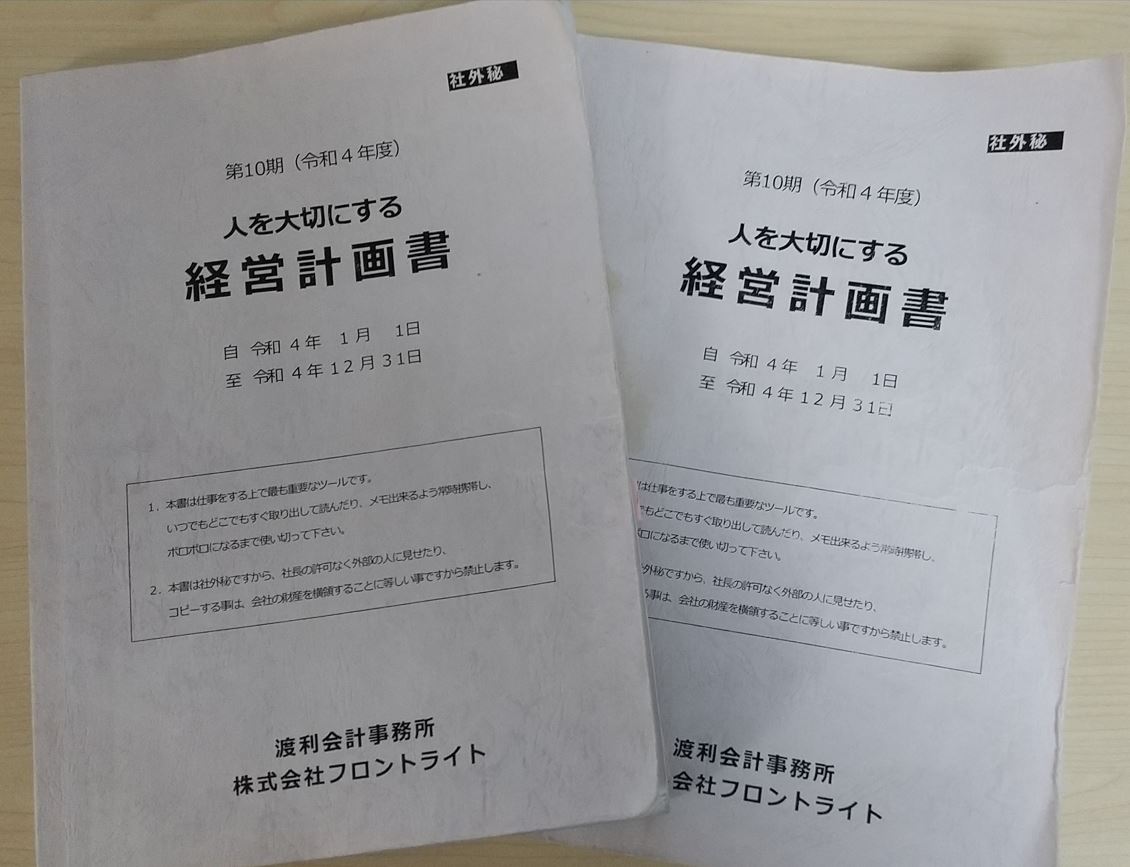

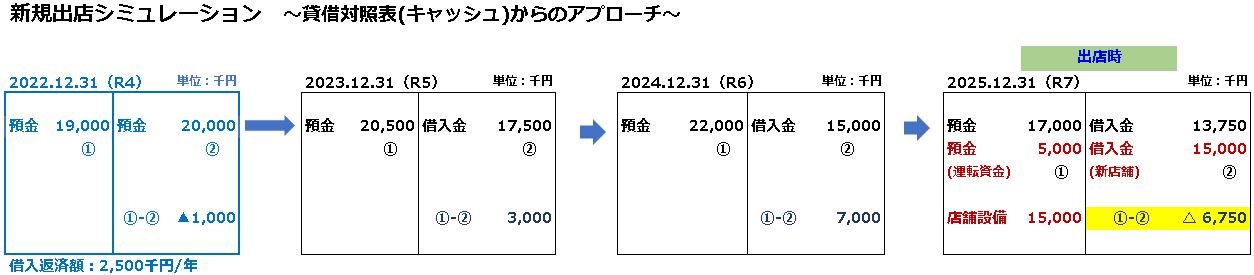

弊社も作成して社内で実践しております「人を大切にする経営計画書」を

3日間かけて作成するという内容になっております。

プロの指導員が経営状況・財務状況を客観的に俯瞰して見させていただきますので、

1社1社に合った経営計画書を作成することができます。

開催要領は下記になります。

https://l-tutors.jp/camp25/2023/watari

※画像をクリックすると拡大いたします

お申し込みはこちらからお願いいたします↓

https://l-tutors.jp/camp25/2023/watari

経営計画作成25時間合宿に参加することで

☑ 数字を使った明快な根拠があり、社員も納得できる計画値が

作れます!

☑ リーダーとして自社のステージ、取り巻く状況を正しく把握

できるようになります!

☑ 社員がついて行きたくなる、社員のモチベーションが高まる

ビジョン(未来像)を盛り込むことができます!

そんな会社を明るい未来へ導いてくれる「人を大切にする経営計画書」を

一緒に作ってみませんか?

皆様の参加をここからお待ちしております。

https://l-tutors.jp/camp25/2023/watari

(募集期間は2023年9月30日(土)までとさせて頂いております)