京都市西京区の会計・税理士事務所 渡利会計事務所です

2店舗目の出店を検討されている美容業のお客様の事例紹介です。

(金額は実際のものから変更しています)

以前から出店計画のお話は聞いておりましたが、決算前検討会で

「2025年の出店予定で考えている」と時期が明確になってきたの

で、財務(キャッシュと借入のバラス)の面から時期が妥当か、

一緒に検証しました。

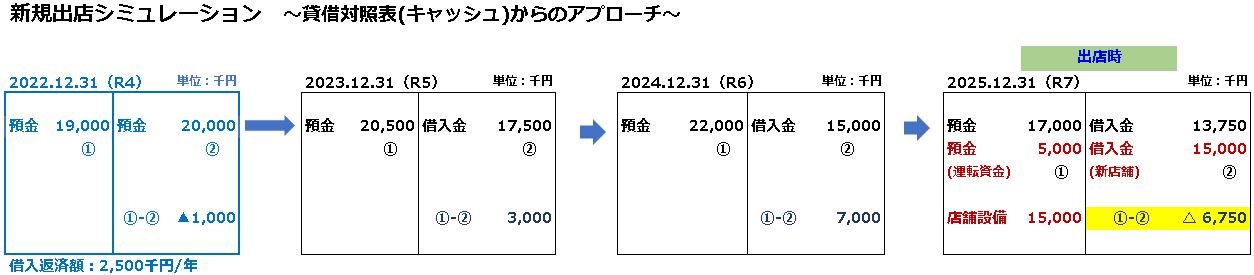

損益は順調で、今期決算(2022.12.31)では実質無借金まであと100万円です。

現預金 1900万円 < 借入金 2,000万円

※実質無借金とは「現預金=借入金」の状態をいいます。

来期、来々期も計画通りの業績で推移すれば出店前の2年後には

現預金 2200万円 > 借入金 1500万円

となり、実質無借金(プラス700万円)の良い財務状態です。

出店資金は2000万円で、借入を予定していますが自己資金も投入

して「出店時の借入金残高=年商の50%」を出店の目安として

シミュレーションしました。

『内装設備 1500万円は融資』

『運転資金 500万円は自己資金』

で新店舗オープン直後の財務をシミュレーションすると

現預金 2200万円 < 借入金 3000万円

となり、借入残高が年商(5000万円)の60%と、50%には少し届き

ませんでしたが、

「設備資金は10年返済にすれば年150万円の返済です。

2店舗目の損益をトントンまで持っていけばキャッシュは

減りませんよ。」

と数字を使って説明すると、

「それなら大丈夫です、2年目からは余裕でいけます」

ということで、予定通りの出店を目指すことなりましたが、

この後の話で出店はもう1年早まることになります。(^O^)

中小企業は理念と人ですね、続きは次回。

決算前検討会 ↓