値上でお客様が減っても大丈夫?

2023.06.02

京都市西京区の会計・税理士事務所 渡利会計事務所です。

昨今、原材料高等の高騰により値上のニュースや記事を目にするこ

とが増えました。皆様の会社では適正な値上げはできていますで

しょうか?

ただ、値上には「客数減(販売数減)」につながるマイナスイメ

ージもありますので、今回は値上がどのように粗利益に影響する

のかを数字と合せて説明いたします。

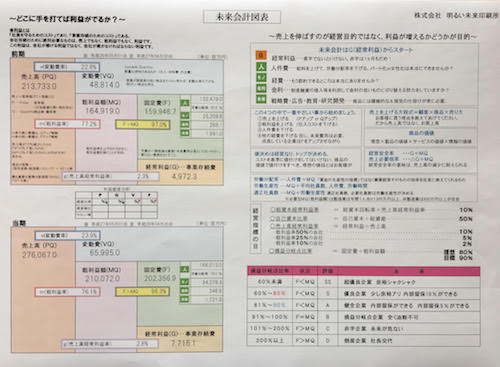

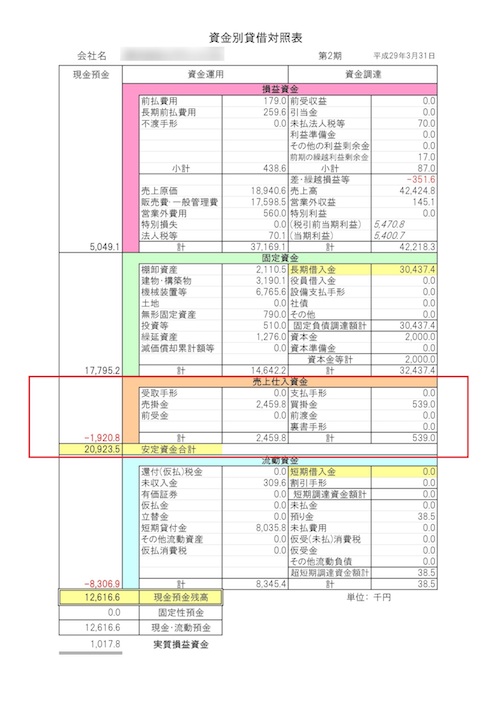

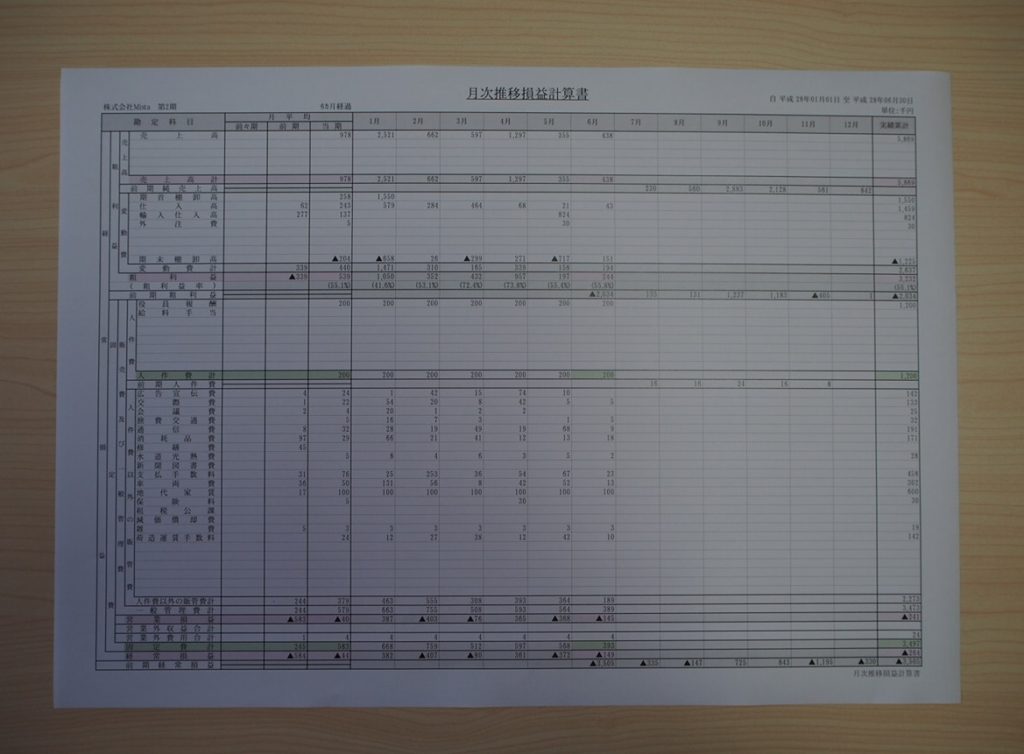

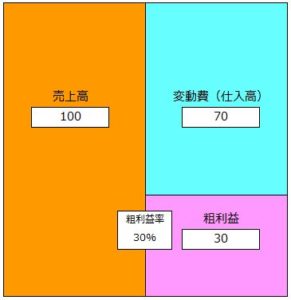

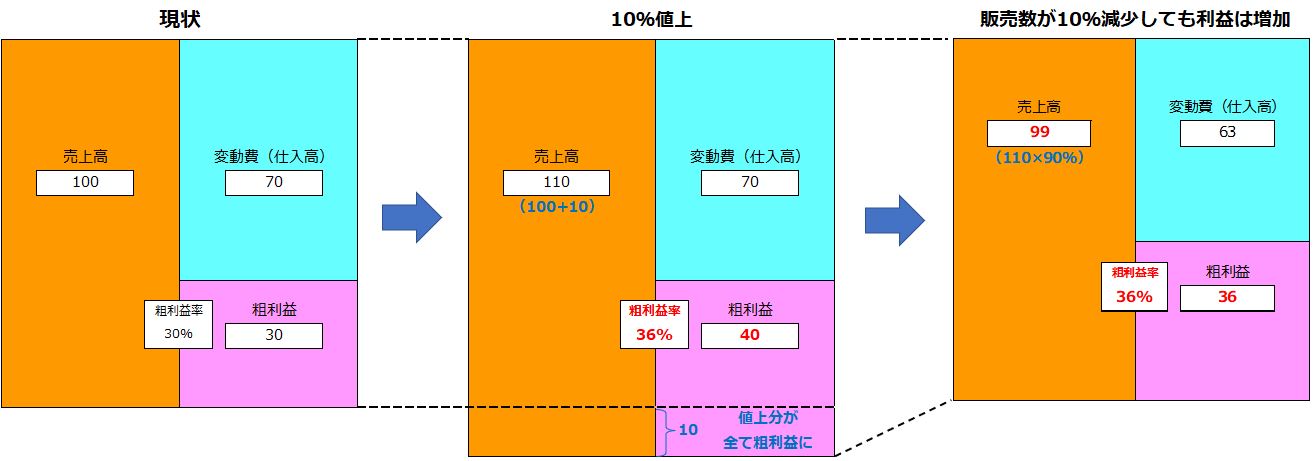

事例として、粗利益率30%の会社で考えてみます。

※粗利益=売上-仕入(変動費)

「粗利益率30%の会社」とは、次の図のように売上に対して粗利益が30%残る会社です。

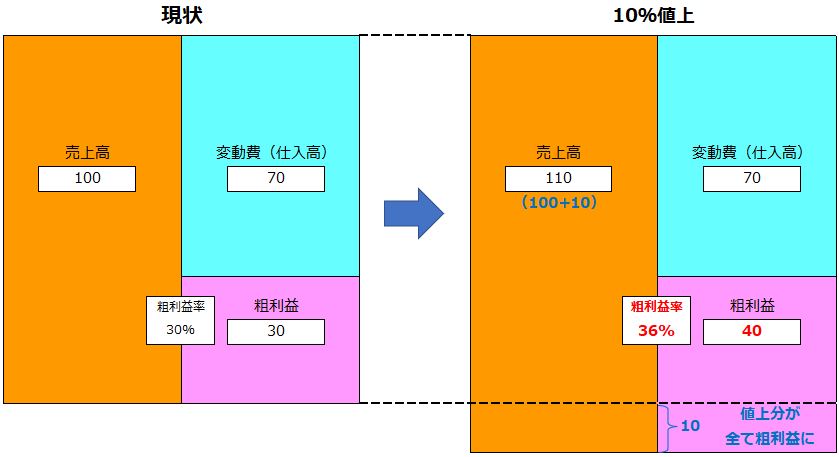

この会社が10%値上を実施すると次の図のように会社の収益構造が変わり、粗利益率が36%にUPします。

値上額10は、そのまま粗利益の増となり、粗利益は40に増えます。

値上が粗利益に与える影響がよくわかると思います。実に効率的です。

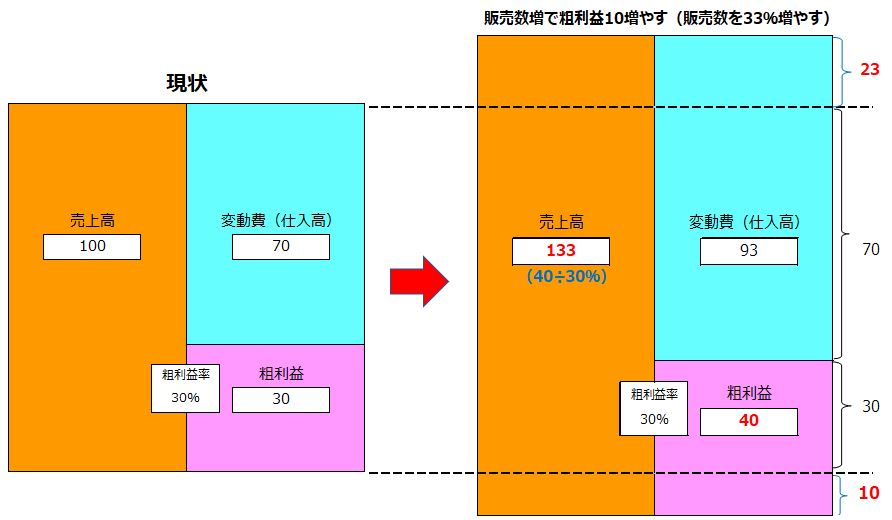

一方、値上ではなく販売数の増加で粗利益10増加を目指すと、どのくらいの販売数UPが必要でしょうか

粗利益率30%の収益構造は変わらないので、粗利益10増やすために販売数を33%増やす必要があります。

現状の営業コストや人員、運転資金等を考えると、現実的には少し厳しい数字ではないかと思います。

このように、利益に与えるインパクトは、値上の方が圧倒的に良いことがよく分かります。

ただ、最初に触れたとおり、値上をするとお客様(販売数)が減る可能性は高いと思いますので、

値上で販売数が減ったとき、利益がどのくらい減るのかも確認してみます。

10%値上を実施して、10%販売数が減った場合で考えます。

※3/31日経新聞に値上割合とほぼ同じ割合の客数が減ったというデータが掲載されておりましたので、

販売数10%減少もある程度根拠があると思います。

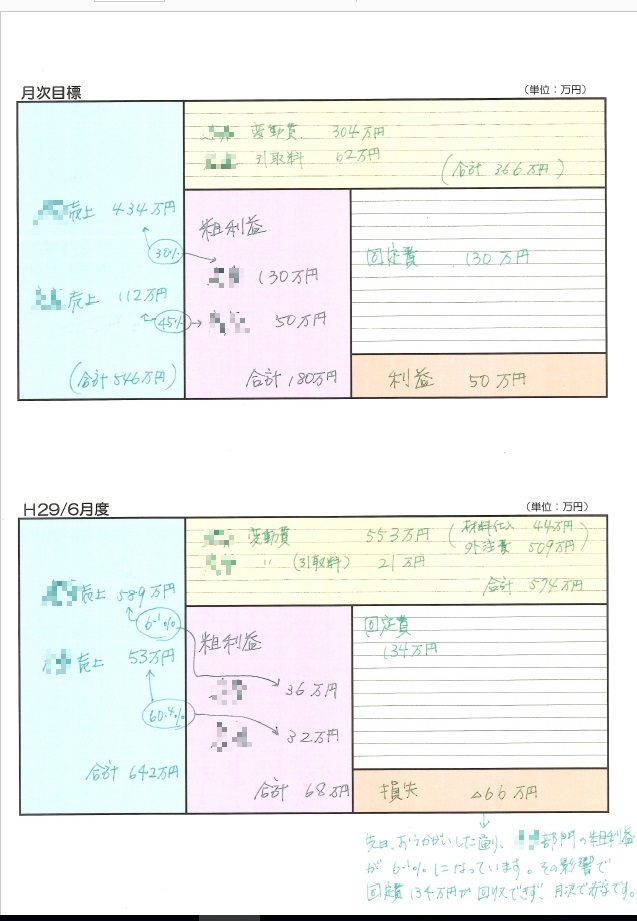

(画像をクリックすると拡大します)

(画像をクリックすると拡大します)

このように値上前より売上は減りますが、逆に利益は「6」増えます。

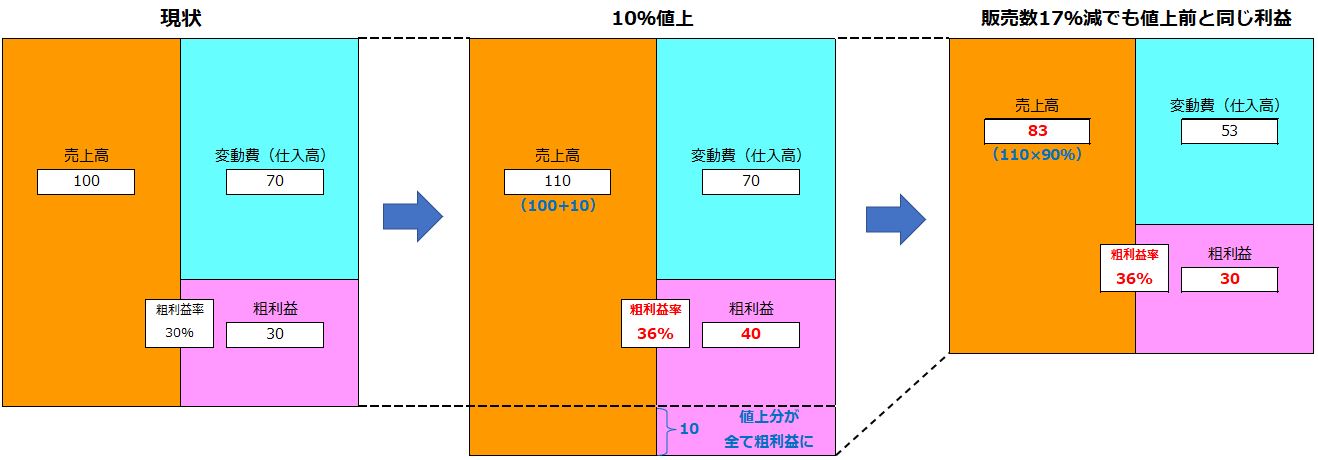

ただ、販売数がもっと減る事態も考えられますので、値上前と同じ利益になる売上高を確認します。

↓

(画像をクリックすると拡大します)

(画像をクリックすると拡大します)

10%値上後だと販売数が17%減っても、値上前と同じ利益を稼ぐことができます。

いかがでしたでしょうか?

業種・業態や得意先との関係などにより、簡単に値上を実施できない事情もあると思いますが、

原材料・外注費だけではなく、人件費や燃料・電気代といった固定費も上昇しておりますので、

長期的な視点で経営を考えると値上は必須になります。

既存得意先との交渉が難しければ、新規得意先から。という方法もあります。

そして値上の依頼にあたっては、単に値上を伝えるだけではなく、自社の付加価値を再認識

して頂くような説明や、メニューのリニューアル、依頼のタイミング(時期)など、説明の

準備を用意周到に進めて臨む必要もあります。

また、値上によって販売数が減ったとしても「販売数減により、時間に余裕が生まれる」という

捉え方もできます。

その時間を今まで忙しくて取り組めなかった新規開拓、新商品開発、社員教育に使っていけば、

一時的に利益が減ったとしても、長期的にみれば、社員と会社の成長に繋がり、利益が増加させ

ることも十分可能なはずです。

今回のお話が少しでもお役に立てば幸いです。

渡利会計事務所では、【2期分の決算書】で「自社の良し悪し」や、

金融機関からどう評価されているかが一目で分かる「社長の成績表」を

現在、無料でご提供しております。

https://watari-tax.com/service#s-seiseki-ttl

お気軽にお問い合わせくださいませ。

お待ちしております。

.jpg)

-001.jpg)